12月に突入し、今年も残り1ヶ月を切りました。

12月といえば会社員の方は年末調整の時期ですね。

毎年提出しているけれど、1年に1度のことですので記入方法など忘れてしまいますよね。

今回は『給与所得者の扶養控除等(異動)申告書』の記入方法にについて、簡単な内容ではありますが記載したいと思います。

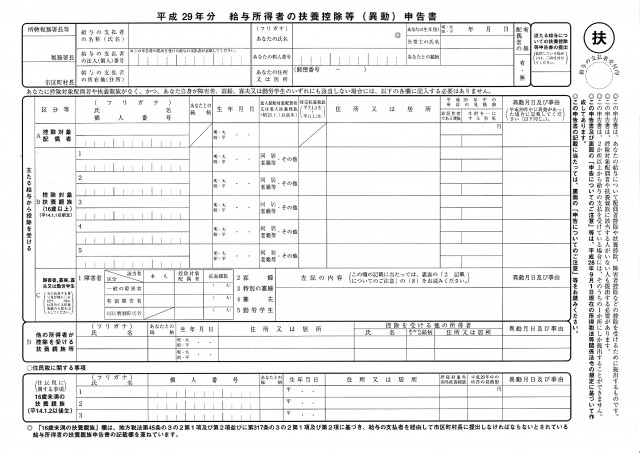

●平成29年分 給与所得者の扶養控除等(異動)申告書●

まずは右上に氏名(フリガナ)・住所・生年月日・世帯主の氏名・あなたとの続柄・配偶者の有無を記入します。(押印も忘れずに)

個人番号については記載しなくて良い場合もありますので給与の支払者にご確認ください。

ここで間違えがちなのは『配偶者の有・無』欄です。

『配偶者の有・無』のところに○を記入しそうになりますが、有無の○をつけるのは『配偶者の有・無』の下の欄になります。

続いてA.控除対象配偶者の記入です。

控除対象配偶者は平成29年中の所得の見積額が38万円以下の人が対象になります。

氏名(フリガナ)・生年月日・控除対象配偶者が老人控除対象配偶者に該当する場合には「老人控除対象配偶者又は老人扶養親族」欄に○・住所・平成29年中の所得の見積額を記入します。

『平成29年中の所得の見積額』ですが、こちらは所得の見積額=給与収入額ではありませんのでご注意ください。

給与収入がある場合、収入金額から必要経費等65万円を差し引いた金額を記入してください。

給与収入金額が100万円の場合には65万円を差し引いた金額35万円が給与の所得の見積額になります。

先程記載したように控除対象配偶者は所得の見積額が38万円以下の人が対象になりますので、給与収入が103万円以下の人が対象ということになります。

次にB.控除対象扶養親族の記入です。

こちらには16歳以上の控除対象扶養親族を記入します。

次にC.障害者、寡婦、寡夫又は勤労学生に該当がある場合は記入します。

B.で記入しなかった16歳未満の扶養親族については1番下の(住民税に関する事項)16歳未満の扶養親族の欄に記入します。

簡単ではありますがこのような流れで記入すれば完了です。

記入の際に少しでもお役に立てれば幸いです。

・このブログは平成28年12月1日時点の情報をもとに執筆しています。

・より詳しい情報は国税庁のHPを御覧ください。 →https://www.nta.go.jp/gensen/nencho/index.htm

・最寄りの税務署や顧問税理士にご確認ください。