1.ガソリン税とは

ガソリン税は、ガソリン税というひとつの税金ではなく、揮発油税と地方揮発油税の合計です。どちらも国税として徴収されますが、揮発油税の税収は全額が国に譲与され、地方揮発油税は地方公共団体に譲与される普通税となります。

ガソリン税は元々道路整備のための特定財源として設定されましたが、1974年に財源不足や環境保全のため、税率が引き上げられました。 この引き上げは一時的なものとされ、「暫定税率」と呼ばれ本則税率に上乗せされました。

2.ガソリン税の税率

税法では揮発油税について「1リットル(1000リットル)あたり24,300円」、地方揮発油税を「1キロリットルあたり4,400円」と定めており、合算して1キロリットルあたり28,700円(1リットルあたり28.7円)がガソリン税ということになります。

これに1リットルあたり25.1円の暫定税率が加算され、1リットルあたり53.8円がガソリン税として徴収されています。

3.軽油とガソリンは税率が違うの?

軽油については、「軽油引取税」が課税されています。

軽油引取税は、主にトラックやディーゼル車が使用する軽油1リッターにつき課される税金で、本則税率が15.0円、さらに暫定税率として17.1円が上乗せされています。合計で1リッターあたり32.1円が課税されています。

税率の違いに加えてガソリン税と異なるのは、軽油引取税は「地方税」であるという事です。

暫定税率に関する議論では、地方税である軽油の暫定税率の取り扱いも議論の対象になっています。

4.ガソリン税・軽油引取税以外の石油関連の税金

ガソリンなどの石油製品が私たちまで流通するプロセスは、おおまかに言って以下の3通りです。それぞれガソリン税・軽油税以外の税金がかかっています。

①原油からの精製

石油製品の多くがこのプロセスにより流通しています。

原油を蒸留して分留したのち、改質・分解をした基材油を求められる品質に合うようブレンドして各製品が作られます。

原油を輸入する際には原油関税がかかっていましたが、2006年に撤廃されました。精製用の粗油に関しても輸入関税はかかりません。

一方で精製で作られる製品には石油石炭税が課税され、1キロリットルあたり2800円の税率がかかっています。この中には、地球温暖化対策のための税(現在までのレートは1キロリットルあたり760円)が含まれます。

②半製品を使用したブレンド

ガソリンなどの石油製品を作るために必要な基材油を輸入して、加工のうえ最終製品にするプロセスです。基材油の輸入時に輸入関税がかかるほか、石油石炭税が課税されます(関税率は性状により異なります)。

③製品の輸入

ガソリンなどの石油製品の完成品を輸入するものです。製品の輸入時に輸入関税がかかるほか、石油石炭税が課税されます(関税率は性状により異なります)。

5.ガソリン税と軽油税の課税のしくみ

ガソリン税と軽油引取税では、税金のしくみ(国税か地方税か)と、税率が異なりますが、税の徴収のしくみも異なっています。

①ガソリン税

製油所(ガソリンを作る工場)などの保税基地(製油所、輸入基地)から出荷される段階で、出荷元(石油元売りや輸入基地を使用する商社)に対して税金が課税されます。その後、出荷のたびに税金は転嫁されてゆき、ガソリンスタンドに届くまで、同額の1リットルあたり53.8円がかかっています。

②軽油引取税

軽油引取税はガソリンとは異なり、製油所(ガソリンを作る工場)などから出荷される段階では未課税状態です。軽油引取税の「特別徴収義務者」が軽油を販売したときに課税される仕組みとなっており、ガソリンスタンドが特別徴収義務者の場合、ガソリンスタンドで給油した時に課税されます。徴収した軽油引取税は、特別徴収義務者が地方税として申告納税します。

③消費税の扱い

ガソリンと軽油では、消費税徴収のしかたが違います。

a:ガソリン税は、ガソリンスタンドでガソリン税込みのガソリン販売価格全額に対して消費税が課税されます。たとえば、ガソリンスタンドでの税抜き販売価格が200円(ガソリン本体価格146.2円+ガソリン税53.8円)の場合、220円の税込価格となり、ガソリン税53.8円に対しても消費税が10%(5.38円)課税されています。

b:軽油の場合、ガソリンスタンドで販売される時、本体と軽油引取税が別々に扱われ、軽油引取税分には消費税がかからない構造です。たとえば、軽油本体価格146.2円、軽油引取税32.1円の場合、消費税は軽油本体価格に対する10%のみの14.62円で、162.82円+軽油引取税32.1円の合計194.92円が税込販売価格となります。

6.暫定税率が廃止された時

ガソリンにかかっている暫定税率は前述の通り1リットルあたり25.1円です。普段1円・2円の価格差が気になるガソリンですので、25.1円のインパクトはとても大きいです。

ガソリンの暫定税率は、2008年(平成20年)4月1日に暫定税率が一時的に失効し、「暫定税率分」が廃止されました。これにより、ガソリン価格が一時的に大きく下がりました。同年2008年(平成20年)5月1日に、衆議院で再可決され、ガソリンの暫定税率が復活しました。

7.ガソリン暫定税率が廃止されるとどうなる?

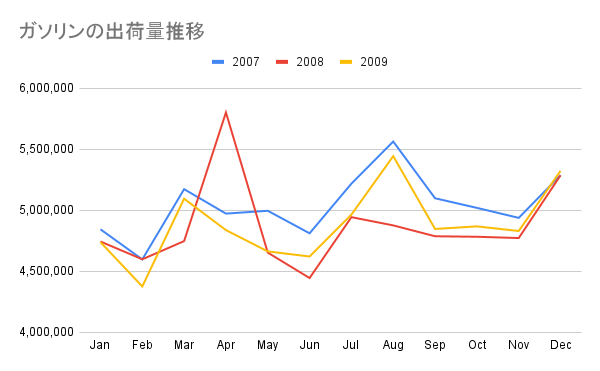

前回の暫定税率の一時的な廃止により、ガソリンの出荷数量は大きな変動がありました。3月の買い控えと、5月分の前倒し給油により、何十万キロリットルもの出荷量の変動がおきました。ガソリン税に関する関心が大きいことを示しています。25.1円の暫定税率が廃止されると、需給にかかわる混乱も予想されるため、段階的にガソリン購入補助金を拡大しつつ、暫定税率を廃止するようにする案が今回は出ています。

8.暫定税率の税額

ガソリン販売量は約4440万キロリットルで、暫定税率は1キロリットルあたり25.1円です。

単純に計算して年間1兆1000億円ほどの税収インパクトがあります。

また、ガソリンの暫定税率だけ安くなり、軽油暫定税率が廃止されずそのまま残されて、ガソリンと軽油の税率が逆転するような事になると、トラックなど経済を支えている事業者に対する相対的不利益が発生するため、軽油引引取税に関する暫定税率だけそのままという理屈は通らない気がします。軽油引取税総額は約9000億円で、暫定税率割合の約53%から計算すると、軽油引取税の暫定税率分は約4800億円ということになります。

合計で1兆5000億円を超える巨額財源問題になりますので、このまま暫定税率廃止だけで終わるとは思えず、代替財源確保や歳出減が起こると考える必要がありそうです。

9.ガソリン暫定税率が廃止された場合の損得勘定

ガソリンの暫定税率が廃止されると、ガソリン価格を25.1円下げる効果が期待されるので、ガソリンを買う人はだれでもガソリン価格低下の恩恵を受けられます。

日本国内のガソリンの年間需要量は、約4,440万キロリットル(2024年)です。ガソリン車保有台数は約5800万台(貨物自動車・軽自動車を含むガソリン車保有台数。九州運輸局管理課の自家用・事業用別保有車両数月報による。)ですので、ざっと計算して1台あたり年間760リットル(月間63リットル)くらいの平均値となります。クルマ1台あたり年間19000円くらいが暫定税率廃止のベネフィットとなります。

ガソリン車には営業車など、毎日たくさん走行する車両も含まれます。一般の方は平均値よりも少ない方がほとんどだと思います。暫定税率が廃止によるガソリン価格低下の恩恵を受けるのは、事業用車両など走行距離が長い方という事になります。

10.暫定税率廃止に伴うベネフィットの反面にあるコストは?

ガソリン税・軽油引取税の暫定税率による税収は、1兆5000億円規模の巨大財源です。

税収減に対応する手段として、単純に考えると、楽観的な考えを含めて以下の①から④の4つのケースが考えられます。使いきれていない予算などの「隠れ資産」があるという意見もあると思いますが、使いきれない予算は国費としてプールされるものなので、いずれにせよ、本来は①から③の負担を減らすものとして効果を出すものだと思います。

①代替財源の確保=何らかの増税

②歳出減少=何らかの支出の抑制

③国債で賄う=国の借金増加

④暫定税率廃止による経済効果で相殺

11.暫定税率廃止で誰が得する?

前述の通り、暫定税率廃止は長距離ドライバーがベネフィットを多く享受するのは明らかです。一方で発生するコストは見えておらず、その施策により最終的に誰がトータルで損をし、誰が得をするのかはわかりません。自動車を運転しない人は直接的なベネフィット無しは確定ですが、もしかすると、一般的な走行距離の人のほとんどが損をするような事になるかもしれません。物事は常にコストを伴うものとして捉える事が必要な気がします。

消費税減税の話も減税の恩恵を受けるのは、食料品等を対象とした減税であれ、消費の多い高所得者です。最近は給付付き減税という議論がされていますので、ベネフィット面の補正を加えようとしているものだと思います。私たちが負うコストについては情報が不足していてわからないのが現実です。

12.まとめ

ガソリン価格が下がるという、一見ほとんどの人が得をするような事象でも、それに伴って発生するコストを正しく説明しないと本当に自分にとって良い事象なのか判断をすることはできません。政治における各党の政策表明に関しては、コスト面の説明が足りないような気がして、ベネフィットを感じるよりも将来に対する不安を感じてしまいます。

仕事上でも同じように感じます。施策を表明したり、業務を指示したりする背景には、コストが必ず伴っているので、負っているコストと得られるベネフィットを正しく理解して指示をしないと、頑張っているのに成果がでない組織になるかもしれません。

私の営業活動においても、良い事だけ並べるのではなくコストの考えを合わせて表現し、フェアな活動を心がけてゆきたいと思います。

ビーズクリエイトへのお問い合わせはこちらからどうぞ。

https://www.bscre8.com/contact/

唐沢農機サービスでは、一緒に働く仲間を募集しています。

詳細情報はこちからからご確認ください。

https://recruit.karasawanouki.co.jp/